Путь ко списанию

Как и почему гражданам-банкротам не прощают долги

Газета «Коммерсантъ» №128 от 23.07.2021, стр. 10

Персональное банкротство, введенное в России почти шесть лет назад, стремительно набирает популярность. Только за первое полугодие число граждан-банкротов более чем удвоилось. Их цель — избавиться от задолженности и начать финансовую историю с чистого листа, для чего, собственно, и предназначена процедура. Однако достичь этого не всегда удается. Нескольким тысячам банкротов в списании долгов суд отказал. Как выяснил “Ъ”, среди них не только мошенники и обманщики, но и просто люди, которые повели себя нерационально. Юристы считают, что «неразумное поведение» не должно быть наказуемо, но судьба банкрота во многом зависит от отношения конкретного судьи.

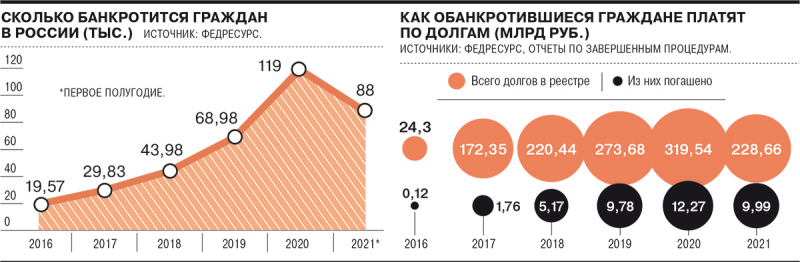

С момента появления в октябре 2015 года в России института персонального банкротства через процедуру прошли уже более 370 тыс. россиян, и их количество растет. За январь—июнь 2021 года число банкротов составило 88 тыс. (рост в 2,1 раза). Многие воспринимают процедуру как легальный способ списать долги, в большинстве случаев этим все и заканчивается. Но есть риск пройти через процедуру несостоятельности и остаться при долгах.

Статья 213.28 закона о банкротстве описывает два варианта отказа в списании долгов. Есть в принципе «несмываемые» долги, не зависящие от поведения должника и чаще всего неразрывно связанные с личностью кредитора. К ним, в частности, относится возмещение вреда жизни или здоровью, морального вреда, выплата зарплаты, взыскание алиментов, выплаты в порядке субсидиарной ответственности и ряд других.

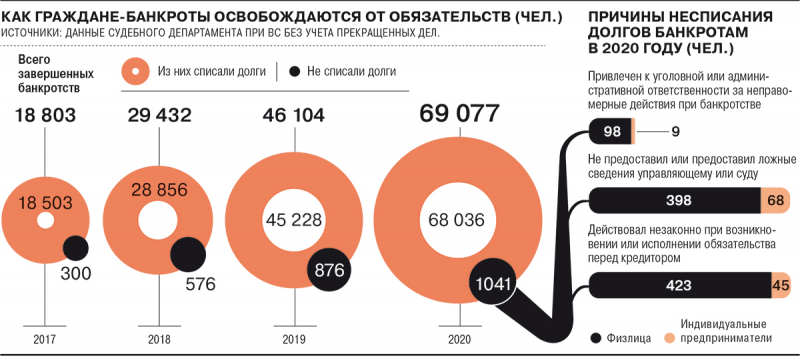

Остальные долги подлежат списанию по завершении банкротства, но суды могут отказать, признав должника недобросовестным. К настоящему моменту, по данным Судебного департамента при Верховном суде, было 2,8 тыс. таких случаев, их доля не превышает 2% от ежегодного числа банкротов.

Есть три группы оснований, по которым должнику могут отказать в освобождении от обязательств. Во-первых, если он привлечен к уголовной (административной) ответственности за неправомерные действия в ходе процедуры либо за преднамеренное или фиктивное банкротство. Во-вторых, если должник не предоставил сведения либо дал заведомо ложную информацию финансовому управляющему (ФинУ) или суду.

В-третьих, если докажут, что должник действовал незаконно при возникновении или исполнении обязательств. Например, «злостно уклонялся» от погашения долгов, предоставил заведомо ложные сведения при получении кредита, скрыл имущество либо признан виновным в мошенничестве. Третья группа оснований встречается чаще всего: в 2020 году суды отказались списать долги 468 таким гражданам.

В судах согласья нет

В сентябре 2020 года по делу Михаила Хаймса ВС разъяснял, что «злостное уклонение» от погашения долгов предполагает намеренные действия с противоправной целью в течение продолжительного времени. Это не равносильно непогашению долга «из-за отсутствия возможности, нерационального ведения домашнего хозяйства или стечения жизненных обстоятельств», подчеркивала экономколлегия. Однако в нижестоящих инстанциях подходы иногда сильно отличаются от взглядов ВС, причем в обе стороны.

Примером более мягкого отношения служит дело Александра Михайлова, которому суды трех инстанций списали долги, проигнорировав признаки недобросовестного поведения. В частности, обман работодателя-кредитора (у него гражданин взял 700 тыс. руб. в долг под удержание из зарплаты, но тут же уволился) и сокрытие активов (денег от продажи автомобиля и дарения земли жене). Весной по жалобе ФинУ дело передали в экономколлегию ВС, которая удивилась, что суды не увидели причин для отказа в списании. Спор ушел на новое рассмотрение.

Есть и обратные ситуации. Так, в марте арбитражный суд Москвы не списал долги четырем банкротам (Аиде Геворкян, Елене Рубцовой, Максиму Павлову и Алексею Ильину с долгами в пределах 2–6 млн руб.) с примерно одинаковой мотивировкой. Ее суть сводилась к тому, что неоднократно взятые гражданами кредиты не были для них «жизненно необходимы», а факт непогашения расценен судом как «недобросовестное поведение должника, принявшего заранее неисполнимые обязательства». Все должники обжаловали эти решения, и в итоге подход суда признали неверным. По мнению апелляции, «неразумные действия заемщика, взявшего на себя чрезмерные обязательства» не могут служить основанием для отказа в списании долга.

В то же время Рафиде Мифтаховой, которой Арбитражный суд Татарстана отказал в списании 7,6 млн руб. с тем же аргументом, что получение кредитов не было «вынужденной и жизненно необходимой мерой», оспорить это решение не удалось.

По-разному суды относятся и к долгам, возникшим из-за азартных игр: одни считают это отягчающим обстоятельством, а другие, наоборот, смягчающим. Так, арбитражный суд Иркутской области отказал Анне Прудаевой в списании 1,87 млн руб. Во-первых, должница преувеличила свои активы при обращении в банк, а во-вторых, почти все деньги были потрачены на азартные игры либо на перекредитование, что, по мнению суда, не является добросовестным поведением. Но апелляция признала наличие у должницы «психологической зависимости от азартных игр», оценив ее действия как всего лишь неразумные и списав долги.

Другому азартному игроку не повезло — Евгений Обоянский остался должен 3,1 млн руб. Сбербанку по 11 кредитам, выданным за четыре месяца. Банк возражал против списания, ссылаясь на недостоверные сведения о доходах. Суд Нижегородской области принял аргумент, добавив, что в займах не было «экономической необходимости», так как большая часть средств уходила в букмекерские конторы. Апелляция с этим согласилась.

Распространены также ситуации, связанные с сокрытием имущества от кредиторов. Так, Борису Шихову сначала списали долги — арбитражный суд Москвы учел возраст (74 года) и инвалидность, посчитав, что непредоставление им части сведений не причинило вреда кредиторам. Но апелляция отменила это решение, сочтя должника недобросовестным: он взял на себя заведомо неисполнимые обязательства, а принимая заем на $1 млн от одного кредитора, мог бы расплатиться с другим, чего не сделал. Юлии Ануфриевой суды не простили то, что уже после признания банкротом она устроилась на работу провизором аптеки и скрыла зарплату. Ссылки должницы на юридическую безграмотность не были приняты: суды подчеркнули, что ее должность «предполагает знание основ права и действующего законодательства».

Нередко доводом в пользу отказа от списания долгов служит тунеядство. Так, арбитражный суд Архангельской области отказался освободить Вадима Майорова от долга на 1,9 млн руб., хотя ФинУ и кредитор в лице ВТБ не возражали. По мнению суда, в отсутствие имущества и доходов «поведение нетрудоустроенного должника не может быть признано добросовестным». Аналогично Кириллу Крохину помимо сокрытия сведений о доходах суды вменили «уклонение от трудоустройства без объективных на то причин» при наличии кредитов. Впрочем, были и другие основания: должник не давал ФинУ информацию об активах и не объяснил источников средств для жизни в отсутствие официальных доходов.

Что пояснял Верховный суд о недобросовестности банкротов

Риски оценочных категорий

Опрошенные “Ъ” юристы и управляющие считают, что правовой аспект персонального банкротства проработан достаточно, а вот достигнуть единообразия подхода среди судей будет сложно. Арбитражный управляющий Сергей Домнин полагает, что «в целом суды подходят к вопросу достаточно взвешенно, хотя возникают и отдельные эксцессы». В большинстве случаев суды «адекватно разрешают вопрос», чему способствуют позиции ВС и окружных кассаций, подтверждает старший партнер КА Pen & Paper Валерий Зинченко. Но его удивляют признание факта непогашения задолженности и отсутствие необходимости в кредите основаниями для отказов.

У партнера «Арбитраж.ру» Владимира Ефремова некоторые подходы судов тоже вызывают вопросы. В его практике встречались случаи, когда должника можно было заподозрить в недобросовестности, но судьи списывали долги. «Вместе с этим мы видим случаи неосвобождения от долгов закредитованных пенсионеров, которые на протяжении восьми лет пытались погасить задолженность»,— подчеркивает господин Ефремов.

Принятие решения о списании долгов остается во многом «дискреционным полномочием суда, базируется на таких оценочных понятиях, как разумность, добросовестность, злостное уклонение», отмечает Сергей Домнин. Управляющий партнер АБ «Бартолиус» Юлий Тай добавляет, что в такой ситуации от судьи требуется «доскональный, включенный подход, а не конвейерное рассмотрение», но в силу как объективных (нехватка времени, отсутствие доказательств), так и субъективных причин (равнодушие, лень, отсутствие опыта, житейской мудрости, необходимых навыков) это не всегда происходит. При оценке обстоятельств дела суд может избрать слишком формальный подход либо, наоборот, «излишне творческий», говорит Сергей Домнин, на решение может влиять личная позиция судьи.

Позиции судов, упрекающих должников во взятии кредитов, которые «не были жизненно необходимы», Юлий Тай называет абсурдными. Но допускает, что в решениях отсутствует упоминание каких-то важных фактов и доводов. Владимир Ефремов тоже видит проблемы в мотивировках решений, которые «далеко не всегда отражают реальное положение дел». Но юрист считает правильным сохранить широкое усмотрение суда в решении вопроса о списании долгов банкротам. С ним согласен Юлий Тай, отмечая, что в таком вопросе, как добросовестность поведения, невозможно прописать четкие критерии.

При этом Валерий Зинченко отмечает запредельную нагрузку на банкротных судей, особенно в Москве, Мособласти и Санкт-Петербурге. В связи с этим арбитражный управляющий Игорь Вышегородцев полагает, что ФинУ должен стать ключевым лицом в решении вопроса о списании долгов и «пресекать недобросовестные действия как должника, так и кредиторов». Существенное значение может сыграть также активная позиция сторон в суде, добавляет Сергей Домнин. «С другой стороны, у граждан часто нет возможности обратиться за квалифицированной юридической помощью и предоставить исчерпывающую аргументацию. В комбинации с элементарным отсутствием у суда времени разобраться в ситуации это ожидаемо приводит к негативному результату»,— подчеркивает Валерий Зинченко.

За что не списывают долги за границей

От неразумного к недобросовестному

Ответственность гражданина должна наступать только в случае умышленных недобросовестных действий, которые выражаются в проявлении воли на обман, сокрытии сведений и активов, уверена директор департамента корпоративного права РКТ Елена Кравцова: «Поскольку в Гражданском кодексе установлен принцип добросовестности участников оборота, именно кредиторы должны доказать обратное». «В кои-то веки государство повернулось к своим гражданам лицом, дав возможность списать долги,— соглашается Игорь Вышегородцев.— Поэтому обвинения в недобросовестности должны быть аргументированы и подкреплены доказательствами».

Однако анализ практики показывает, что суды оценивают еще и рациональность поведения должников, а их неразумные действия (как трата денег на азартные игры) ошибочно трактуются как недобросовестные, подчеркивает госпожа Кравцова. Господин Зинченко говорит, что само по себе расходование денег на сомнительные цели не свидетельствует о недобросовестности должника и не должно быть препятствием для освобождения от долгов, а «пуританское отношение суда к азартным играм не основано на законе».

Кредиторы заявляют, что не против трат заемных денег на развлечения. Директор юридического департамента МКБ Ирина Гудкова отмечает, что закон «О потребительском кредите» позволяет тратить средства на «любые цели, не связанные с предпринимательской деятельностью». В ВТБ “Ъ” сообщили, что «выдают нецелевые кредиты наличными» и «клиенты сами решают, на что направить деньги». В Сбербанке “Ъ” заявили, что «в современном обществе необходимость кредита не является обязательным условием его получения», и предположили, что суды пытаются бороться с таким явлением, как overspending (чрезмерное расходование средств). При этом в банке считают, что «в РФ расточительство не является системной проблемой».

Врач Майя Кондратьева о том, почему граждане влезают в непосильные долги и чем может быть обусловлена зависимость от кредитов

Игорь Вышегородцев считает, что в ряде случаев в недобросовестном поведении стоило бы уличать кредиторов: «Демон жадности, который пожирает банкиров, выдающих кредиты пенсионерам, не имеет разума». Юлий Тай согласен, что банки «должны разделять ответственность с теми, кому они порой полунасильственно предоставляют денежные средства, не учитывая объективные финансовые возможности». «Риск неисполнения обязательства должен относиться на кредитора»,— подтверждает господин Зинченко.

Владимир Ефремов поддерживает ужесточение требований к профессиональным участникам рынка, но выступает против полного снятия ответственности с должников. «Потворствовать иждивенческим настроениям и инфантильному поведению граждан нельзя»,— признает господин Тай.

В ВТБ заявили, что «не выдают деньги гражданам, у которых нет дохода и недостаточно средств для погашения кредита». В Сбербанке и МКБ также утверждают, что всегда тщательно проверяют платежеспособность заемщиков. По словам банкиров, должники нередко предоставляют недостоверные сведения о доходах. Но Сергей Домнин указывает на «системную проблему «серых» доходов в России», когда реальный и официальный заработок расходятся, что дает возможность банкам обвинить заемщика в предоставлении ложных сведений, хотя «обычные граждане виноваты в этом в последнюю очередь».

По мнению Елены Кравцовой, справиться с «разнобоем в практике» мог бы пленум ВС, разъяснив основные презумпции, учет активности сторон, примеры недобросовестного поведения и наличие у суда права по своей инициативе не списать долги банкроту. «Прошлый и текущий год очевидно кризисные»,— подчеркивает Владимир Ефремов. По его мнению, ВС стоило бы «еще раз громко напомнить судебной системе о реабилитационной роли банкротства граждан и необходимости более благосклонно относиться к ситуациям, когда люди необъективно оценивают свои финансовые возможности или жизненные обстоятельства».